국민건강보험 직장 및 지역 가입자 건강보험료 상한액은 얼마나 될까요?

건강보험은 2018년 7월부터 많이 바뀌고 있습니다. 지역가입자와 피부양자 제도에 크게 변화가 있었고 직장가입자 경우에도 상한액 보수월액이 계속 증가되어 왔으며 보수 이외 소득이 있는 경우에는 소득월액에 대한 보험료도 추가로 납부해야 합니다. 국민건강보험 직장 및 지역 가입자 건강보험료 상한액과 하한액을 알아보았습니다.

2021년도 건강보험료 및 장기요양보험료 인상

2021년에도 건강보험료와 장기요양보험료가 인상되었습니다. 지난해 12월 17일 국민건강보험공단에서 발표한 자료에 의하면 직장가입자 건강보험료율은 2020년의 6.67%에서 21년에는 6.86%로 2.39% 인상되었습니다. 지역가입자 경우는 부과점수당 금액 기준인데 2020년의 195.8원에서 2.91% 인상으로 새해에는 201.5원이 되었습니다. 한편 장기요양 보험료율은 2020년의 10.25%에서 21년에는 11.52%로 인상되어 인상폭이 무려 12.39% 되었습니다.

직장가입자의 건강보험료

근로소득자가 아닌 지역가입자는 본인이 전액 부담해야 하지만 직장가입자 경우는 근로자와 사용자가 각각 50% 부담하고 있습니다. 건강보험료는 최고구간도 상당히 높아 국민연금은 많이 내봤자 최대 50만 원인데 건강보험료는 월 350만 원 이상 내야 하는 분도 있습니다. 사업주는 근로자 보험료의 50%를 부담해야 하기 때문에 최고 보수월액 직장가입자를 붙잡으려면 700만 원 이상의 비용을 부담해야 합니다.

직장가입자는 전년도 신고한 보수월액으로 보험료를 부과한 후 당해년도 보수총액을 신고받아 정산하는 방식을 채택하고 있습니다. 또한 직장 가입자가 보수월액 외 소득이 있다면 2018,7월부터 시행된 국민건강보험법에 의해 연간 3,400만 원을 초과하는 보수 외 소득에 대해서는 소득월액 보험료를 부과하고 있습니다.

직장가입자 보험료 상한액은 전전 년도 직장 평균 보수월액 보험료(2019년 234,930원)의 30배이며 하한선은 8% 수준으로 정하고 있습니다. 보수월액 보험료 상한액은 7,047,900원이 되며 하한액은 19,140원입니다. 상한액은 보수월액이 102,739,068원을 초과할 때 적용됩니다. 사업주가 50%를 부담하므로 나머지 50%를 납부하는 직장가입자 본인이 부담하는 월별 보수월액 보험료 상한액은 3,523,950원이 되는 것입니다. 만일 직장가입자가 보수 외 소득이 있다면 소득월액 보험료도 납부해야 하는데 그 상한선은 평균 보수월액 보험료의 15배를 적용하여 3,523,950원이 됩니다. 만일 직장가입자의 보수월액 보험료가 상한액에 해당하고 그 사람의 소득월액도 상한액까지 적용된다고 하면 개인 부담액은 총 7,047,900원을 납부해야 하는데 거기에 장기요양보험료 11.52%를 추가해야 합니다. 보수월액과 보수 외 소득월액이 많아서겠지만 건강보험료가 상당한 규모가 됩니다.

지역가입자의 건강보험료

지역가입자 보험료는 가입자의 소득, 재산을 참작하여 정한 부과요소별 점수를 합산한 보험료 부과점수에 부과점수당 금액을 곱해 보험료 산정 후 경감률 등을 적용해서 세대 단위로 부과하고 있습니다. 보험료는 가입자 자격을 취득한 날이 속하는 달의 다음 달부터 자격을 잃은 날 전날이 속하는 달까지 부과되고 있습니다.

부과요소를 보면

소득은 사업, 이자, 배당, 연금, 근로소득 및 기타 소득을 말합니다.

재산은 토지, 주택, 건축물, 전월세를 말합니다.

자동차는 사용연수 9년 미만으로 4천만 원 이상이거나 배기량 1600cc 초과 승용차에 부과합니다.

부과체계는

연소득 100만 원 이하 세대의 경우

소득 최저 보험료 (14,380) + [부과요소별 부과점수(재산+자동차) x 부과점수당 금액]

연소득 100만 원 초과 세대는

부과요소별 부과점수 (소득+재산+자동차) x 부과점수당 금액

연도별 지역보험료 부과점수당 금액은 해마다 인상되어 왔습니다.

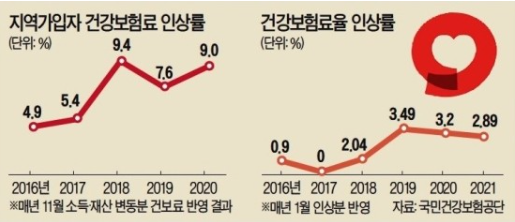

2019년 189.7원 (전년대비 3.49% 인상)

2020년 195.8원 (전년대비 3.21% 인상)

2021년 201.5원 (전년대비 2.91% 인상)

소득 등급별 점수는 97개 등급으로 세분화되어 있습니다. 예를 들면

1등급 연소득 100만 원 초과 120만 원 이하 82점

20등급 연소득 1,200만 원 초과 1,300만 원 이하 580점

50등급 연소득 7,380만 원 초과 7,840만 원 이하 2,161점

70등급 연소득 22,100만 원 초과 23,200만 원 이하 6,482점

97등급 연소득 114,000만 원 초과 32,372점

* 소득은 사업소득, 근로소득, 이자소득, 배당소득, 연금소득, 기타 소득을 모두 합산합니다.

실제 소득이 아니라 과세표준을 기준으로 합니다. 과세표준은 수입에서 각종 차감 요인(지출, 경비, 각종 소득공제)을 제외하고 세금계산의 기초가 되는 순소득입니다. 이자, 배당, 사업, 기타 소득은 100% 적용되고 근로와 연금소득은 각 30% 적용됩니다.

재산은 60개 등급으로 구분합니다. 예를 들면

1등급 450만 원 이하 22점

20등급 11,900만 원 초과 13,300만 원 이하 490점

40등급 103,000만 원 초과 114,000만 원 이하 1,091점

60등급 778,124만 원 초과 2,341점

* 재산에서 과세대상인 토지, 건물, 주택 등이 있다면 재산세 과세표준 금액을 적용합니다.

자동차 경우 예를 들면

1등급 4천만 원 이상 800cc 이하, 3년 미만 18점

2등급 4천만 원 미만 모든 배기량, 3년 미만 20점

6등급 4천만 원 이상 1,600cc 초과 2,000cc 이하 3년 미만 113점

11등급 3,000cc 초과 3년 미만 217점

이렇게 지역가입자의 건강보험료는

부과요소별 부과점수(소득+재산+자동차) x 부과점수당 금액으로 산정하고 있습니다.

지역가입자의 노인장기요양보험료 부과

장기요양보험료 부과체계는 건강보험료 x 장기요양 보험료율 (2021년 11.52%) 적용합니다.

지역 건강보험료의 상한금액과 하한금액은 다음과 같습니다.

상한 보험료는 3,523,950원 (직장가입자 보수월액 개인부담분 상한액과 동일한 규모입니다)

하한 보험료는 14,380원

* 상기 자료의 근거는 국민건강보험 사이트의 보험료 부과산정 부문에 있습니다. 참고해 보세요.

지역가입자 부과체계(건강보험, 노인장기요양보험) < 지역가입자 < 보험료 부과/산정 < 보험료 <

지역가입자의 건강보험료 부과 지역가입자의 보험료는 가입자의 소득, 재산(자동차 포함)을 참작하여 정한 부과요소별 점수를 합산한 보험료 부과점수에 점수당 금액을 곱하여 보험료 산정 후

www.nhis.or.kr

최근 4년간 해마다 건강보험료와 장기요양보험료가 인상되어 건강보험서비스를 과중하게 이용해 먹는 사람과 병원 측에만 유리한 게 아닌가 하는 불만이 있습니다만 정부는 국민건강보험료 인상이 사회보장 및 안정을 위한 의료서비스의 질적 향상을 위해 필수 불가결한 부분이라고 말하고 있습니다. 지역가입자 경우 상한액으로 납부한다면 장기요양보험료까지 해서 근 400만 원을 납부해야 하니 실손보험도 아닌데 국민건강보험료는 세금으로 간주해야 하겠습니다. 이럴 때는 재산 없다는 게 다행으로 돈 버는 길이라고 할 수 있나요. ㅎㅎ

'7학년 이야기' 카테고리의 다른 글

| 신선하게 바나나 보관하는 방법 (0) | 2021.02.11 |

|---|---|

| 삼성카드 4 신용카드를 추천합니다. (2) | 2021.02.11 |

| 미금역 오리고기 맛집 동압대를 소개합니다. (2) | 2021.02.08 |

| 온라인 교육 주간일정표 작성 (2) | 2021.01.28 |

| 씨티은행 이벤트 : 신세계 씨티카드 콰트로 친구에게 추천하기 (2) | 2021.01.25 |

댓글